时至今日,TCL中环(002129.SZ)筹划了一年多的发行可转债再融资事宜不仅没有落地,且方案也“变卦”。5月23日晚,TCL中环发布公告,发行可转债发行总额不超过49亿元,较最初计划缩水89亿元,降幅超六成。

证券之星注意到,自去年四季度以来,光伏行业全产业链价格大幅下调,TCL中环业绩也因此遭受重创。此番放缓扩张脚步的决定,无外乎受到行业整体形势以及盈利能力下降的双重影响。

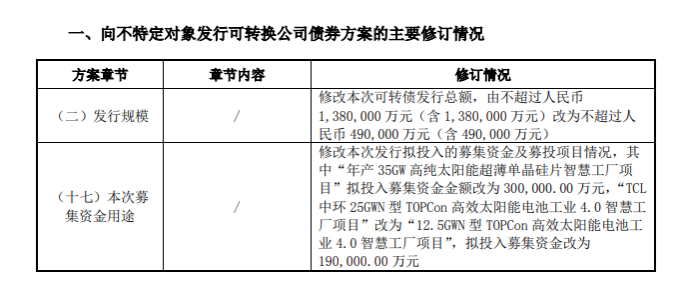

从138亿元砍至49亿元

TCL中环的这一可转债相关事宜始于去年4月。

彼时TCL中环宣布拟发行不超过138亿元(含)的可转债方案,分别投入到“年产35GW高纯太阳能超薄单晶硅片智慧工厂项目”和“TCL中环25GWN型TOPCon高效太阳能电池工业4.0智慧工厂项目”两个项目中,后者是重头戏,拟投入募资额高达103亿元,前者为35亿元。

当时在募集资金运用的可行性分析报告中,TCL中环称,本次募投项目的建设将新增年产35GW高纯太阳能超薄单晶硅片产能以及年25GWN型TOPCon高效太阳能电池产能,将有利于发挥“G12+叠瓦”产业链上下协同优势,充分发挥G12战略产品的规模优势、成本优势及市场优势,最大程度提高效率、降低成本,稳固竞争优势。

被TCL中环看重的可转债项目,推行了一年多却突生变数。5月23日晚间,TCL中环公告向不特定对象发行可转换公司债券的方案进行调整,发行总额由不超过138亿元调整至不超过49亿元。

相应地,募投项目同步“缩水”:N型TOPCon高效太阳能电池工业4.0智慧工厂项目产能规模由25GW砍半至12.5GW,拟投入募集资金减少到19亿元,总投资额46.24亿元;年产35GW高纯太阳能超薄单晶硅片智慧工厂项目拟投入募集资金额度调减至30亿元,投资总额36.5亿元。

格隆汇6月3日丨广联达(002410.SZ)在投资者互动平台表示,销售费用增长主要是前期销售人员增加(后期销售人员减少)、涨薪导致人工成本上升;同时2023年公司加大了市场营销推广力度,营销、差旅等费用增加较多。研发费用增加,主要原因是前期研发人员增加、涨薪导致人力成本上升,以及前期资本化的研发投入转入无形资产开始摊销。2023年研发费用主要投向PaaS平台、设计、人工智能等产品和核心技术。

简历显示,周文河先生,中国国籍,1955年生,保定师范毕业,高级教师。历任满城县中学教师、乡校长,满城县教育局基建项目负责人;2003年11月加入公司,历任本公司内审部经理、企业文化推进委员会主任,2008年3月至今任公司基建项目负责人,2019年10月至今任本公司董事长。

在业内人士看来,TCL中环融资额缩水背后,一方面与再融资政策收紧有关,一方面则主要是产业环境发生变化。

目前,光伏行业正处于“水深火热”之中,全制造产业链几近亏损。Infolink数据显示,目前市场竞争仍激烈,制造环节普遍“失血”,5月16日至5月22日,多晶硅价格和N型电池片价格出现全线下跌。InfoLink分析称,硅片端内卷持续,价格持续崩盘。N型M10、G12、G12R尺寸成交价格来到每片1.1-1.15元、1.8元和1.45-1.5元左右,部分规格跌幅超过10%以上。

目前来看,此时投资越多可能亏损越多,TCL中环此次宣布缩减相关光伏项目投资规模,也是一种“止损”行为。

连续两个季度巨亏

资料显示,TCL中环主要产品包括新能源光伏硅片、光伏电池及组件、其他硅材料及高效光伏电站项目开发及运营。产品的应用领域,包括集成电路、消费类电子、电网传输、风能发电、轨道交通、新能源汽车、5G、人工智能、光伏发电、工业控制等产业。

产能扩张放缓的背后,TCL中环盈利能力大幅受挫。

数据显示,TCL中环去年实现营收591.46亿元,同比下降11.74%;归母净利润34.16亿元,同比下降49.9%;扣非后净利润25.75亿元,同比下滑60.28%。

此前,TCL中环2023年度业绩预告发布的数据要比实际发布数据相对乐观。业绩预告显示,2023年该公司归母净利42亿元-48亿元,同比减少38.4%-29.6%;扣非后净利润31亿元-36亿元,同比减少52.18%-44.47%。显然,TCL中环2023年归母净利润比业绩预告下限低了近8亿元。

2023年是TCL中环自2015年以来营收、归母净利润首次出现下滑。而在2021年,该公司曾创造了归母净利润增幅高达270%的高光时刻。

结合2023年三季报来看,TCL中环业绩主要是受去年Q4的拖累。其在2023年第四季度光速转亏,归母净亏损额达27.72亿元。

财报透露了TCL中环2023年业绩不及预期的两个主因,包括光伏产业链价格整体呈波动下行,参股公司Maxeon带来16.9亿元的负面影响。

今年一季度,TCL中环营收下降43.62%至99.33亿元,归母净利润亏损8.8亿元,扣非后净利润亏损10.38亿元。两个季度合计,TCL中环累计亏损了36.52亿元。

对于2024年的业绩预期,多家券商研报均对TCL中环作出下滑预期。国金证券研报下调2024-2025年净利润至28亿元、37亿元,新增2026年预测44亿元。

在更早之前,东吴证券研报称,基于竞争加剧硅片盈利下滑,大幅下调TCL中环盈利预测,预计2023-2025年归母净利45亿元、31亿元、45亿元(2023-2025年前值80亿元、95亿元、111亿元),同比-34%、-32%、46%。

证券之星注意到,TCL中环业绩的下滑,并未影响到董监高的收入。2023年,TCL中环的副董事长、总经理沈浩平从公司获得的税前报酬总额686.51万元,较2022年增长100多万元;董事安艳清、财务总监张长旭、董秘秦世龙的税前报酬总额分别是250.65万元、287.65万元和105.65万元,而2022年分别为209.68万元、216.68万元和101.68万元。

拟耗资百亿理财被指“不务正业”

主营业务的低迷之际,TCL中环大手笔理财的行为饱受争议。

5月7日晚间,TCL中环发布公告表示,公司董事会审议通过了《关于使用自有资金购买理财产品额度的议案》,同意公司使用最高额度不超过100亿元人民币的自有资金购买安全性高、流动性好、风险可控的理财产品,在上述额度内资金可以滚动使用。该额度自董事会审议通过之日起12个月内有效。

TCL中环的这一操作引来投资者吐槽。有人质疑,有钱不用于研发属于“不务正业”;有人则表示“不如多分红”回馈投资者;还有人发问:是否是因为光伏行业近况不佳,公司希望通过此举展示自己“有钱不慌”?

截至2024年3月31日,TCL中环账上资金有78.55亿元的货币资金,与预期的100亿元理财资金仍有缺口。

据公开资料,TCL中环已进行了连续三年的大额理财投资。2020年12月,公司公告拟使用不超过50亿元闲置资金进行理财,随后这一额度不断上涨,在2022年1月、2023年4月的相关公告中,分别上涨到70亿元和100亿元。

与TCL中环理财公告一起披露的,还有一份《关于股份回购进展情况的公告》。去年10月,公司拟使用不低于5亿元,且不超过10亿元的资金进行回购,并用于员工持股计划或股权激励。目前已完成回购近500万股,支付总金额约6255.8万元。

不过在部分投资者看来,公司用于回购的资金远低于理财额度;回购的股份并没有像外界期待的那样用于注销,因此认为公司“诚意不足”。

二级市场方面,截至5月24日收盘实盘炒股资配公司,TCL中环收11.38元/股,目前股价和市值距离2022年的最高点均已接近“膝盖斩”。(本文首发证券之星,作者|刘凤茹)